Lo studio Rocco si occupa, oltre alla attività ordinaria, della consulenza nel settore del diritto contabile, tributario, societario e fallimentare, al fine di consentire la migliore valutazione dei pro e dei contro delle diverse soluzioni.

Una notevole esperienza è stata maturata nel settore del contenzioso tributario, in particolare nell’ambito degli accertamenti bancari eseguiti dagli uffici tributari.

Tra i principali valori vi è quello di fornire una consulenza trasversale in modo da permettere alle imprese le scelte più consapevoli.

All’attività professionale si aggiunge quella scientifica, che consiste nella pubblicazione di articoli di dottrina sulle principali riviste italiane, di diritto tributario e da ultimo su quelle di diritto fallimentare. Inoltre, nel fare parte del Centro di ricerca di Diritto Tributario Europeo – IFE – Ius Fiscale Europaeum, redige note a sentenza e note redazionali aventi ad oggetto le sentenze della Corte di Giustizia, riportate in questa pagina. Di seguito, in fondo a questa pagina, scorrono gli estratti parziali di alcuni articoli pubblicati sulle corrispondenti riviste; essi comunque sono parzialmente visibili nella Pagina delle pubblicazioni, facendo click sul numero posizionato nella prima colonna della tabella.

Tali articoli sono la garanzia per la clientela di un costante aggiornamento e di una elevata qualità delle prestazioni di assistenza offerte.

Gli ultimi articoli sono i seguenti:

***********************************

Dicembre 2022:

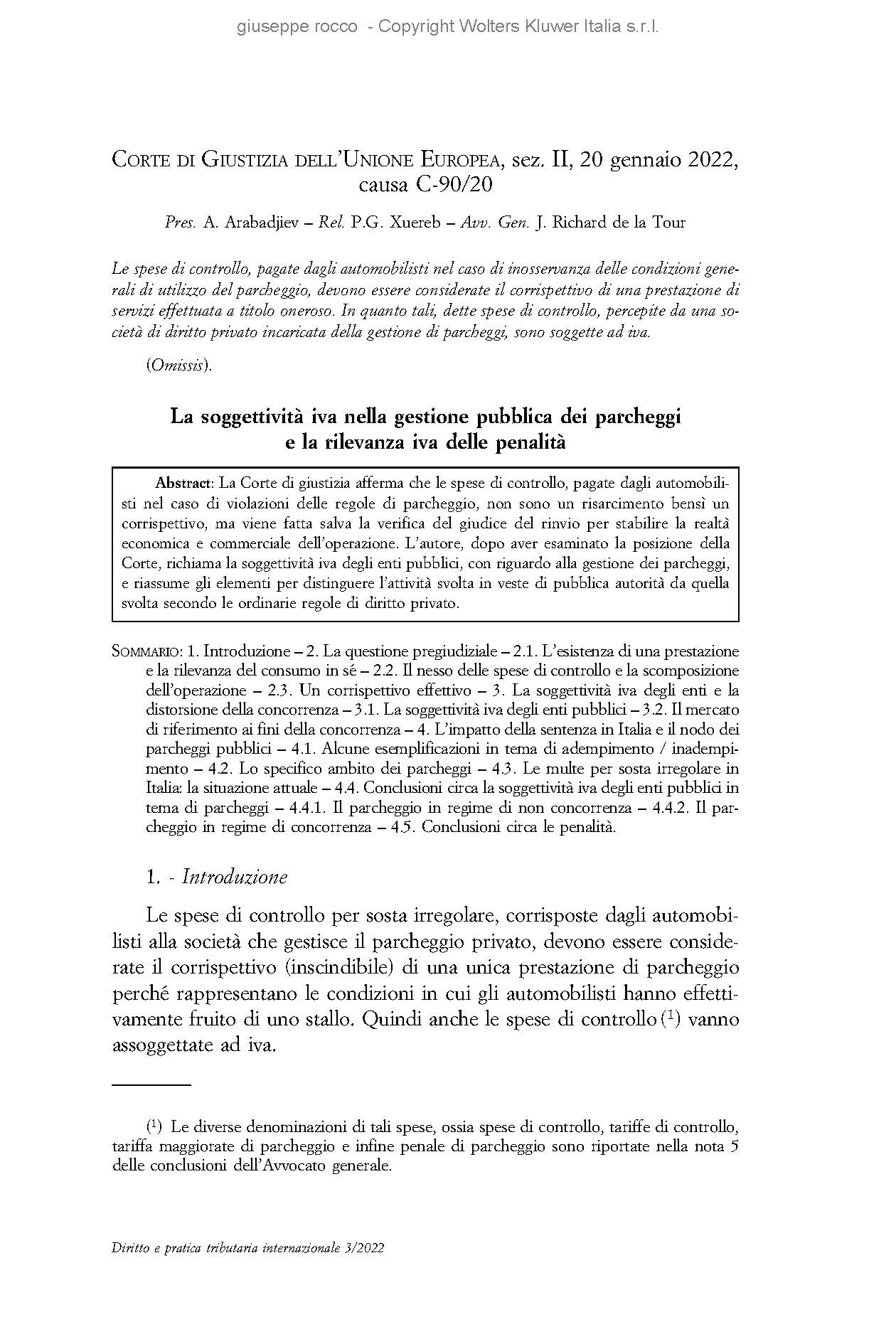

Sul n. 3 del 2022 della rivista “DIRITTO E PRATICA TRIBUTARIA INTERNAZIONALE” è pubblicato “La soggettività iva nella gestione pubblica dei parcheggi e la rilevanza iva delle penalità”.

Corte di Giustizia dell’Unione Europea, sez. II, 20 gennaio 2022, causa C-90/20

Pres. A. Arabadjiev – Rel. P.G. Xuereb – Avv. Gen. J. Richard de la Tour – Apcoa Parking Danmark A/S vs. Skatteministeriet

Le spese di controllo, pagate dagli automobilisti nel caso di inosservanza delle condizioni generali di utilizzo del parcheggio, devono essere considerate il corrispettivo di una prestazione di servizi effettuata a titolo oneroso. In quanto tali, dette spese di controllo, percepite da una società di diritto privato incaricata della gestione di parcheggi, sono soggette ad Iva.

L’abstract è il seguente:

La Corte di giustizia afferma che le spese di controllo, pagate dagli automobilisti nel caso di violazioni delle regole di parcheggio, non sono un risarcimento bensì un corrispettivo, ma viene fatta salva la verifica del giudice del rinvio per stabilire la realtà economica e commerciale dell’operazione. L’autore, dopo aver esaminato la posizione della Corte, richiama la soggettività iva degli enti pubblici, con riguardo alla gestione dei parcheggi, e riassume gli elementi per distinguere l’attività svolta in veste di pubblica autorità da quella svolta secondo le ordinarie regole di diritto privato.

L’indice sommario è:

- Introduzione – 2. La questione pregiudiziale – 2.1. L’esistenza di una prestazione e la rilevanza del consumo in sé – 2.2. Il nesso delle spese di controllo e la scomposizione dell’operazione – 2.3. Un corrispettivo effettivo – 3. La soggettività Iva degli enti e la distorsione della concorrenza – 3.1. La soggettività Iva degli enti pubblici – 3.2. Il mercato di riferimento ai fini della concorrenza – 4. L’impatto della sentenza in Italia e il nodo dei parcheggi pubblici – 4.1. Alcune esemplificazioni in tema di adempimento / inadempimento – 4.2. Lo specifico ambito dei parcheggi – 4.3. Le multe per sosta irregolare in Italia: la situazione attuale – 4.4. Conclusioni circa la soggettività iva degli enti pubblici in tema di parcheggi – 4.4.1. Il parcheggio in regime di non concorrenza – 4.4.2. Il parcheggio in regime di concorrenza – 4.5. Conclusioni circa le penalità

***********************************

Marzo 2021

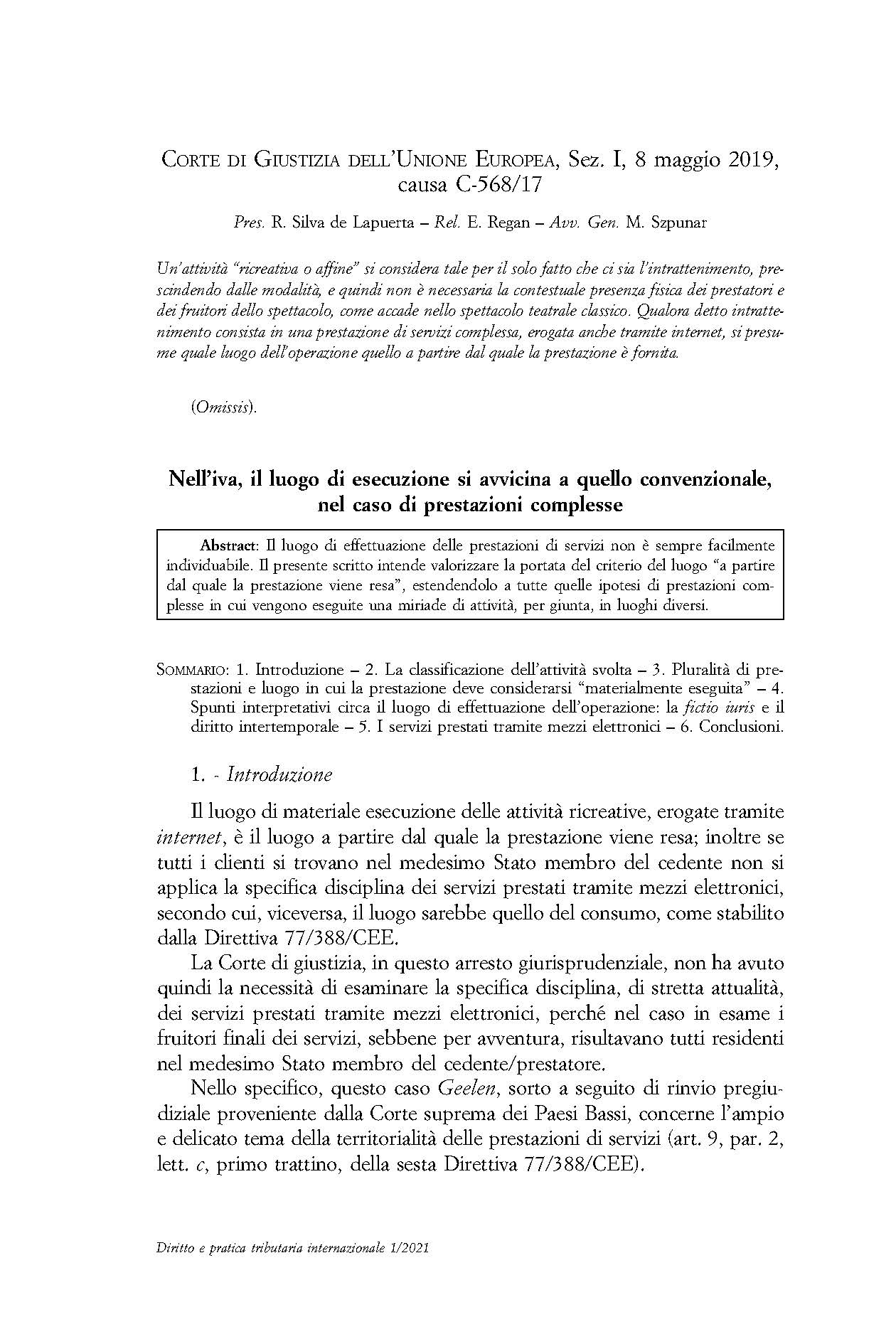

Sul n. 1 del 2021 della rivista “DIRITTO E PRATICA TRIBUTARIA INTERNAZIONALE” è pubblicato “Nell’Iva, il luogo di esecuzione si avvicina a quello convenzionale, nel caso di prestazioni complesse.”

Corte di Giustizia dell’Unione Europea, sez. I, 8 maggio 2019, causa C-568/17

Pres. R. Silva de Lapuerta – Rel. E. Regan – Avv. Gen. M. Szpunar

Un’attività “ricreativa o affine” si considera tale per il solo fatto che ci sia l’intrattenimento, prescindendo dalle modalità, e quindi non è necessaria la contestuale presenza fisica dei prestatori e dei fruitori dello spettacolo, come accade nello spettacolo teatrale classico. Qualora detto intrattenimento consista in una prestazione di servizi complessa, erogata anche tramite internet, si presume quale luogo dell’operazione quello a partire dal quale la prestazione è fornita.

L’abstract è il seguente:

Il luogo di effettuazione delle prestazioni di servizi non è sempre facilmente individuabile. Il presente scritto intende valorizzare la portata del criterio del luogo “a partire dal quale la prestazione viene resa”, estendendolo a tutte quelle ipotesi di prestazioni complesse in cui vengono eseguite una miriade di attività, per giunta, in luoghi diversi.

L’indice sommario è:

- Introduzione – 2. La classificazione dell’attività svolta – 3. Pluralità di prestazioni e luogo in cui la prestazione deve considerarsi “materialmente eseguita” – 4. Spunti interpretativi circa il luogo di effettuazione dell’operazione: la fictio iuris e il diritto intertemporale – 5. I servizi prestati tramite mezzi elettronici – 6. Conclusioni.

***********************************

Pubblicate nel 2021 e nel 2020 le seguenti note in tema di diritto europeo

______________________________________________________________________

Causa e data: C-90/20 del 20 gennaio 2022, ECLI:EU:C:2022:37

Parti in causa: Apcoa Parking Danmark A/S contro Skatteministeriet

Per la Corte di giustizia le spese di controllo percepite da una società di diritto privato in caso di inosservanza, da parte degli automobilisti, delle condizioni di utilizzo dei parcheggi devono essere considerate il corrispettivo di una prestazione di servizi effettuata a titolo oneroso.

Ciò conformemente alle conclusioni dell’Avvocato generale, su una domanda di pronuncia pregiudiziale, ex art. 267 TFUE, che ha visto contrapposti la società danese Apcoa Parking Danmark A/S e il Ministero delle imposte danese.

La società riteneva che mancasse un nesso economico del servizio di parcheggio rispetto alle spese di controllo, anche perché, secondo il diritto nazionale, costituivano delle penalità, peraltro predeterminate nell’importo.

______________________________________________________________________

Causa e data: C-9/20 del 10 febbraio 2022, ECLI:EU:C:2022:88

Parti in causa: Grundstücksgemeinschaft Kollaustraße 136 contro Finanzamt Hamburg-Oberalster

In questa vicenda GK, società conduttrice, detraeva l’Iva sui canoni di locazione al momento del pagamento perché il locatore aveva optato per il regime dell’Iva per cassa, puntualmente indicato in fattura. L’Amministrazione tedesca negava tale detrazione perché riteneva che il diritto andasse esercitato al momento della maturazione e non all’atto del pagamento.

La Corte ha dunque dovuto interpretare l’art. 167 della direttiva Iva secondo cui “Il diritto a detrazione sorge quando l’imposta detraibile diventa esigibile”.

______________________________________________________________________

Causa e data: C-156/20 del 13 gennaio 2022, ECLI:EU:C:2022:2

Parti in causa: Zipvit Ltd contro The Commissioners for Her Majesty’s Revenue & Customs

Talune prestazioni di servizio postale erano ritenute esenti sulla base delle linee guida dell’Amministrazione inglese. A posteriori, per effetto della sentenza, CGUE, sentenza 23 aprile 2009, TNT Post Uk, causa C-357/07, tale esenzione non risultava spettante per quei servizi postali negoziati individualmente tra le parti.

La Royal Mail, nonostante il mutato quadro interpretativo, non esercitava la rivalsa tardiva e quindi non reclamava l’Iva dal proprio cliente Zipvit Ltd.

______________________________________________________________________

Causa e data: C-235/18 del 15 maggio 2019, ECLI:EU:C:2019:412

Parti in causa: Vega International Car Transport and Logistic – Trading GmbH contro Dyrektor Izby Skarbowej w Warszawie

La Vega International (AT) acquista carburante che viene utilizzato dalle proprie controllate, esercenti l’attività di autotrasporto. La società riceve le fatture di acquisto e a fine mese rifattura alle proprie controllate, tra cui la Vega Poland (PL), il carburante così “ceduto”, maggiorando il corrispettivo del 2%.

Ma la richiesta, da parte della Vega International (AT), di rimborso dell’Iva polacca viene respinta dal fisco polacco perché la ri-fatturazione, alle proprie controllate, non poteva considerarsi una cessione di carburanti (prestazioni imponibili), bensì un contratto di finanziamento all’acquisto di carburante (prestazioni esenti). Dunque l’Iva sugli acquisti, ovvero l’Iva chiesta a rimborso, non poteva essere recuperata dalla società austriaca. …………….

______________________________________________________________________

Causa e data: C-568/17, 8 maggio 2019, ECLI:EU:C:2019:388

Parti in causa: Staatssecretaris van Financiën contro L.W. Geelen

La prima questione involge due profili: la natura dell’attività svolta (attività ricreativa o meno) e il luogo di effettuazione (sede di chi ha organizzato il servizio o sede dove il servizio viene consumato), al fine di stabilirne l’imponibilità iva.

Circa la natura dell’attività svolta, l’aspetto problematico è che essa avveniva a distanza, tramite internet, ovvero consisteva in un intrattenimento, attraverso una piattaforma hardware e software fornita ai propri clienti – per avventura tutti residenti nei medesimi Paesi Bassi -, in cui detti clienti potevano, in diretta, interagire con dei modelli, che però si trovavano nelle Filippine…………….

______________________________________________________________________

Causa e data: C-388/18 del 29 luglio 2019, ECLI:EU:C:2019:642

Parti in causa: Finanzamt A contro B

La società B svolgeva una doppia attività in cui coesistevano due regimi speciali iva: quello riservato alle piccole attività e quello dei beni di occasione (regime del margine).

Al fine di calcolare la soglia di accesso al regime delle piccole imprese (art. 288 della direttiva) il contribuente chiedeva che il volume di affari della seconda attività, relativo alla rivendita di beni di occasione, incidesse – nel calcolo – considerando soltanto il margine netto delle operazioni attive (art. 315) e non l’intero prezzo lordo di vendita.

E ciò sulla base del richiamo normativo, contenuto nell’art. 288, della Direttiva 2006/112/CE, secondo cui le cessioni di beni, ai fini del calcolo del volume di affari, sono quelle “…soggette ad imposizione”. E tale richiamo, secondo il contribuente, andava inteso in modo integrale…

______________________________________________________________________

Causa e data: C-707/18 del 19 dicembre 2019, ECLI:EU:C:2019:1136

Parti in causa: Amărăşti Land Investment SRL contro Direcţia Generală Regională a Finanţelor Publice Timişoara e Administraţia Judeţeană a Finanţelor Publice Timiş

La controversia nasce dal rifiuto di rimborso dell’iva pagata su un costo, secondo la legge a carico del venditore, ma che la società acquirente, nel caso specifico, si era accollato. Per la Corte i costi, così sostenuti dall’accollante, sebbene rimangano a carico dell’acquirente per effetto della mancata ri-fatturazione al venditore, si considerano comunque sostenuti a titolo personale, ovvero sostenuti in nome proprio ma per conto del “venditore” ai sensi dell’art. 28 (che riguarda le prestazioni di servizi), o dell’art. 14, paragrafo 2, lettera c) (che riguarda invece le cessioni di beni) della Direttiva 2006/112 …………….

______________________________________________________________________

Causa e data: C-459/18, 17 ottobre 2019, ECLI:EU:C:2019:871

Parti in causa: Argenta Spaarbank NV contro Belgische Staat

Il tema è la libertà di stabilimento, ex art. 49 TFUE, che la Corte solitamente declina in modo diverso: per lo stato di origine l’ostacolo deve impedire o rendere più difficile l’accesso al mercato interno e la verifica avviene secondo il c.d. giudizio di restrizione. Invece, per lo stato ospitante l’ostacolo si ha in presenza di un trattamento meno favorevole ai soggetti che esercitano la libertà fondamentale e la verifica avviene secondo il c.d. giudizio di discriminazione. …………….

______________________________________________________________________

Causa e data: C-513/18 del 30 gennaio 2020, ECLI:EU:C:2020:59

Parti in causa: Autoservizi Giordano società cooperativa contro Agenzia delle Dogane e dei Monopoli – Ufficio di Palermo

L’Italia può negare al trasporto occasionale di passeggeri l’aliquota ridotta dell’accisa sul gasolio, invece accordata al trasporto regolare, purché ciò non violi il principio di parità di trattamento, circostanza che il giudice del rinvio deve verificare, assumendo il confronto dal punto di vista del consumatore finale…………..

______________________________________________________________________

Causa e data: C-184/19 sentenza del 30 aprile 2020, ECLI:EU:C:2020:337

Parti in causa: Hecta Viticol SRL contro Agenţia Naţională de Administrare Fiscală (ANAF) – Direcţia Generală de Soluţionare a Contestaţiilor e altri

La sentenza, riguardante l’aliquota di accisa sulle bevande fermentate, affronta anche il tema più generale dell’efficacia temporale delle norme.

Riguardo all’accisa, si parte dalla distinzione tra le categorie della birra (che non ha sottocategorie), quella del vino (poi suddivisa nelle sottocategorie del vino tranquillo e del vino spumante) e quella delle altre bevande fermentate (poi suddivisa nelle sottocategorie di quelle tranquille e di quelle gassate).

Ebbene il legislatore nazionale stabilisce per le categorie (primo livello) e le sottocategorie (secondo livello) le aliquote; l’unico limite è che nell’ambito delle sottocategorie ….

____________________________________________________________________________

Inoltre, sul n. 2 del 2019 della rivista “DIRITTO E PRATICA TRIBUTARIA” è pubblicato il seguente articolo “La prescrizione dei crediti tributari nell’ambito del fallimento: ancora incerta la giurisdizione”.

L’abstract è il seguente:

Sono escluse dalla giurisdizione tributaria le controversie riguardanti gli atti dell’esecuzione forzata tributaria “successivi alla notifica della cartella di pagamento”. Tuttavia la prescrizione del credito tributario, maturata dopo la notifica della cartella, pone all’interprete l’interrogativo se si ripristini o meno la giurisdizione tributaria. A questo interrogativo si aggiunge la particolarità del fallimento, in cui le norme sulla riscossione sarebbero inutili visto che nessuna esecuzione individuale ci potrà essere. Questi due profili sono analizzati dall’Autore, unitamente alla circostanza che il curatore conosce dell’esistenza del credito tributario non a seguito della notifica di un atto tributario bensì nel momento in cui riceve la domanda di ammissione al passivo.

L’indice sommario è:

- La posizione della Cassazione e la successiva sentenza della Corte costituzionale. – 2. Precisazioni preliminari circa la incontrovertibilità della pretesa tributaria. – 3. Il dibattito recente sulla giurisdizione in ambiti diversi da quello fallimentare. – 4. Alcune particolarità della riscossione dei tributi nel fallimento. – 4.1. L’orientamento estremo circa la pretesa inutilità del ruolo. – 4.2. La notifica della cartella, i termini di decadenza e lo scioglimento della riserva. – 4.3. Prima conclusione circa la complementarietà tra le norme tributarie e quelle fallimentari e la novella del 2015. – 5. Altre particolarità della riscossione dei tributi nel fallimento. – 5.1. La giurisdizione circa la definitività del titolo. – 5.2. I privilegi: un’altra peculiarità. – 6. Conclusioni.

Il titolare dello “Studio commercialista Rocco” è Giuseppe Rocco, dottore commercialista, iscritto all’Albo dei dottori commercialisti e degli esperti contabili di Avellino. Svolge l’attività professionale da oltre venti anni.

Le altre pagine sono state progettate per la modalità interattiva, ovvero il visitatore può ordinare le informazioni, secondo il criterio di ordinamento che preferisce, facendo clic in testa alle colonne. Altresì è possibile immettere nel riquadro “Cerca”, ad es. della pagina novità normative e giurisprudenziali la parola che si intende cercare.

Oppure si veda Tabella delle aliquote nominali di tassazione dei principali paesi stranieri

In questo modo saranno estratte le righe che contengono la parola cercata.

E’ consigliabile visualizzare il sito con Mozilla Firefox, Google Chrome, Internet explorer v. 10 o successiva